Como ya hemos visto en anteriores entradas, el Value Investing tiene sus ventajas e inconvenientes, pero lo que quizás no ha quedado tan claro son los principios de los que parte esta disciplina de inversión, que pese a tener casi un siglo de vida, sigue demostrando ser la más rentable a largo plazo.

Hoy vamos a resumir algunos de los que bajo mi punto de vista, son los 6 fundamentos más importantes:

1. Invertir (que no especular) a largo plazo

Como decía el gran Benjamin Graham: "Invertir es realizar una compra en la que, tras un meticuloso análisis, nos promete la seguridad del capital principal y un retorno de la inversión satisfactorio. Cualquier otra operación que no cumpla estos requisitos es especulativa".

Importante diferenciar entre una y otra cosa para saber lo que se está haciendo. Se trata de pensar como si fuéramos a comprar una empresa, no simplemente a comprar y vender acciones apostando a que van a subir.

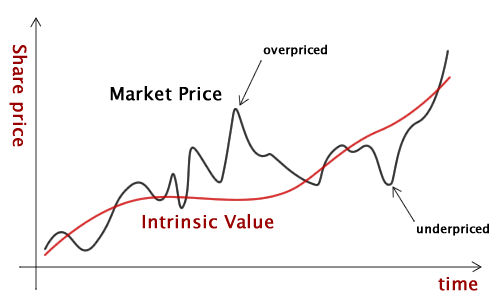

2. Buscar empresas infravaloradas y calcular su valor intrínseco

Es el punto de partida. Buscar empresas que coticen a un precio inferior al que nosotros creemos que deberían tener y olvidar aquellas sobrevaloradas. Para ello analizaremos la compañía tratando de averiguar su valor intrínseco, que va más allá del precio. Como dice Warren Buffet, "el precio es lo que pagas y el valor, lo que obtienes".

Para ello primero hay que entender en lo que se invierte, y por entender no me refiero solo a saber qué produce, sino conocer TODO lo posible sobre la compañía. Análisis de la competencia, ventajas competitivas, análisis DAFO, etc. Saber lo que realmente vale la empresa.

3. Aplicar el Margen de Seguridad

Introducido por el padre del Value, Benjamin Graham, básicamente consiste en que una vez hayamos calculado el valor intrínseco de la compañía, hemos de aplicarle a este un margen de seguridad y saber el precio máximo al que compraríamos para evitar posibles errores en nuestro cálculo. Es la diferencia entre el precio que tiene la compañía y el que nosotros creemos que debería tener. Cuanto mayor sea la diferencia, mayor margen de seguridad.

Es imprescindible utilizarlo, pues nadie es perfecto y todos podemos cometer errores de valoración, con lo que este margen nos protege y nos evitará pérdidas.

Cada uno debe decidir qué margen utilizar, siendo este generalmente de un mínimo del 33% de descuento sobre el precio al que debería cotizar.

5. Invertir

Con ello me refiero a que esta disciplina no necesita calcular betas, volatilidades, varianzas, visualizar gráficos, mirar indicadores ni nada por el estilo. Si una empresa es atractiva invertimos como si tuviéramos que poner en ella el 100% del capital y punto. Si no nos parece que sea tan buena inversión, algo falla y habrá que volver a uno de los puntos anteriores.

5. Esperar y evitar el ruido de fondo

Esto que parece tan sencillo a veces es lo más difícil de hacer. Resulta contraintuitivo el tener que sentarse a esperar hasta ver los resultados. Más aún hoy en día, que continuamente nos bombardean con noticias en todos los medios del tipo: la bolsa se ha hundido, se ha desplomado, la prima de riesgo sube, tal empresa ha entrado en concurso de acreedores, etc.

Si hemos hecho una inversión y estamos seguros de nuestro análisis, lo mejor es evitar el ruido de mercado que no nos sirve para nada. Aplicando el margen de seguridad tendremos la suficiente seguridad como para dormir tranquilos cada noche. Tener paciencia será por tanto, nuestro mayor aliado en una inversión.

6. No diversificar en exceso

Para Graham, Keynes y otros, diversificar demasiado es sinónimo de ignorancia. Mejor concentrar nuestra inversión en un reducido número de valores del que sepamos todo lo posible que en un montón de empresas de las que apenas sepamos nada. Diversificando solo obtendremos resultados mediocres.

Siguiendo estos pasos, según el Value Investing deberíamos obtener rendimientos similares a los de los grandes inversores de nuestra época. Cosa que muchas veces no es así. En la próxima entrada veremos qué se puede hacer para mejorar esta filosofía de inversión.

No hay comentarios :

Publicar un comentario