Comenzando por el uso excesivo del crédito fácil, bastaría con echar un vistazo al balance entre dinero prestado y dinero en efectivo de los inversores sobre el NYSE para ver que probablemente estemos en lo que parece el momento álgido de una burbuja crediticia.

Igual ocurre con el NYSE Margin Debt (compras apalancadas sobre la bolsa americana).

Y si atendemos al gráfico publicado por Hussman de la forma en que ha subido el mercado y su similitud con otras burbujas, tenemos más de lo mismo, una subida cada vez más vertical que puede poner los vellos de punta a más de uno.

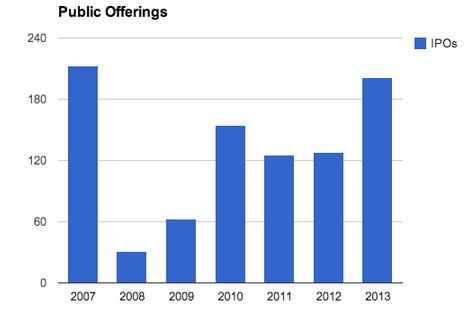

Todo ello aupado por un optimismo excesivo que varias encuestas sobre sentimiento sitúan en niveles de 2007, con el añadido de márgenes empresariales en Estados Unidos en máximos (soy de los que cree en la reversión a la media), recompras de acciones masivas por parte de las empresas como antes del estallido de otras burbujas y Ofertas Públicas de Venta (empresas que salen a bolsa) en América casi al mismo nivel que en momentos precrisis.

{kind=link}

Unos datos que deberían hacer mantener la cautela a más de uno y que como ya estamos viendo, 2014 parece que no será tan tranquilo como 2013. Especialmente con la retirada de estímulos de la FED que seguramente termine este verano y que nadie sabe si la historia se repetirá.

Echando un vistazo al PER de la bolsa americana, que está en torno a las 17 veces tampoco se puede decir que esté precisamente barata. Si pasamos a una visión más a largo plazo con el CAPE de Shiller, tenemos más de lo mismo, un resultado que está por encima de la media de los últimos años.

Si optamos por comprobar el ratio preferido de Warren Buffet, que divide la capitalización del mercado entre el PIB, también nos indica una cierta sobrevaloración. En USA el retorno esperado está en 1,9% según este ratio.

Por otra parte, también es cierto que hay un gran gap o diferencia entre el mercado americano (en máximos históricos) y el europeo. Un motivo por el que últimamente tanto oímos que el dinero entra a raudales en las bolsas europeas de la periferia.

Si bien es verdad que hasta hace poco nadie quería habla de estos mercados, actualmente ya cotizan descontando un futuro más que prometedor y demasiado optimista en algunos casos según mi opinión. Sin embargo, usando de nuevo el ratio de Buffet tenemos que España está un 25% por debajo de la media, y el crecimiento esperado anual se sitúa en el 11,4%, mucho más atractivo que el caso anterior.

En cuanto a las condiciones económicas, parecen bastante buenas en USA (ciclo expansivo y tipos de interés al 0%) pero con los QE en marcha es difícil saber si son realmente ciertos los datos que se vienen publicando. Por si fuera poco algunas de las grandes empresas norteamericanas han bajado sus estimaciones de beneficio para 2014.

En Europa no puede decirse que haya burbuja atendiendo a este factor, ya que hace relativamente poco que se tocó fondo en la crisis y que la cosa empieza a mejorar. Aún así, dada la importancia del mercado americano (48% del mercado mundial) todos sabemos que si este estornuda, el mundo se resfría.

Por último, pero no por ello menos importante, siguen apareciendo muchos titulares sobre posibles burbujas, con bastante escepticismo sobre la situación actual y como bien comenta J. Zweig en este artículo del WSJ, "El momento para preocuparse por una burbuja es cuando la gente usa toda clase de racionalizaciones sobre por qué no es una burbuja". Es decir, el conocido: Esta vez es diferente, que yo personalmente todavía no veo.

Por tanto, todo parece indicar que el mercado no está precisamente barato, aunque puede que algo más en el viejo continente. ¿Burbuja? La verdad es que dada la dificultad para detectar una antes de que estalle, la imposibilidad de averiguar cuando lo hará y con todo lo que hemos visto, resultaría aventurado dar una respuesta afirmativa o negativa.

Sin embargo, de lo que estoy seguro es de que siguen existiendo buenas empresas infravaloradas o a precios razonables, y es en esto en lo que uno debe centrarse, en lugar de intentar averiguar si estamos o no en la antesala del próximo crash bursátil.

Excelente post, uve. Coincido con lo expuesto en el último párrafo. Debemos centrarnos en buenas empresas infravaloradas (espero que pronto podamos ver en el blog una serie de artículos de estas empresas :) ) y dejar la macroeconomía, aunque mirando de reojo la teoría de los ciclos.

ResponderEliminarUn fuerte abrazo,

sumaysigue

Gracias por el comentario,

EliminarPoco a poco seguiré poniendo por aquí algunas de las empresas que veo más interesantes :)

Un abrazo

Hola Uve:

ResponderEliminarTe doy mi humilde opinión: Un análisis macro está incompleto si no se observa la tendencia macroeconómica. El año pasado los indicadores todavía estaban en tendencia alcista, por lo que ahora mismo siguen estando "caros".

La macro puede tardar mucho tiempo en cambiar, por eso ver la tendencia es interesante para no salir antes de tiempo.

(lección aprendida en el 2010, cuando salí parcialmente de una posición atendiendo a razones macro sólamente y no viendo la tendencia macro global)

Un saludo

Buenas Iván,

EliminarEstoy de acuerdo contigo, aunque mi intención no era hacer un análisis macro ya que no soy ningún trader macro ni nada por el estilo.

Simplemente quería mostrar algunos indicadores que se están haciendo populares y crean temor, aun cuando para mi y para muchos (a no ser que se quiera comprar un índice) lo verdaderamente importante debe ser la búsqueda de empresas a buen precio.

Un saludo!