El growth investing, básicamente se centra en encontrar empresas cuyo crecimiento futuro pensamos que todavía no está recogido en el precio de las acciones. Incluso aunque estas ya tengan elevados ratios de PER, Precio/valor contable y demás.

En España hay algunos ejemplos conocidos de este tipo de acciones, como pueden ser Inditex, Gowex o Viscofán.

El value investing por su parte, como ya comenté anteriormente, trata de encontrar compañías que estén infravaloradas por determinadas causas respecto a su valor intrínseco, y aprovechar esa ineficiencia del mercado para comprar barato y vender cuando creamos que estén caras. Suelen tener bajos ratios PER, Precio/valor contable, etc.

Por supuesto también hay ejemplos de este tipo en nuestra pequeña bolsa, como recientemente hemos podido comprobar con casi todo el sector financiero.

Tan polémico es este tema entre inversores, que incluso existe una filosofía intermedia denominada GARP, por sus siglas en inglés (Growth At a Reasonable Price), que se traduciría como la compra de crecimiento a un precio razonable.

¿Cuál es el mejor sistema?

Actualmente podemos hacer una comparativa partiendo de los numerosos estudios que intentan demostrar que un sistema es mejor que otro.

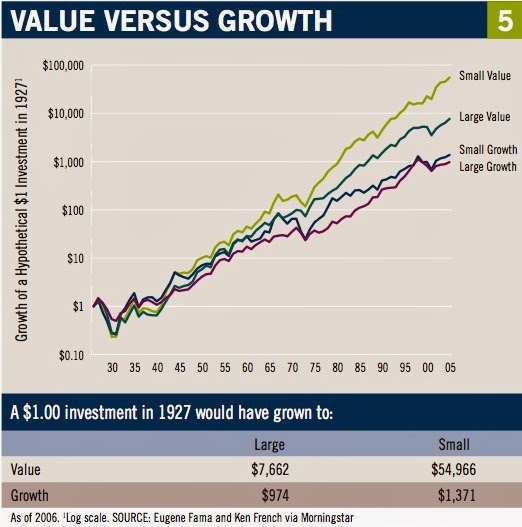

Por ejemplo, viendo el gráfico anterior cuyos autores son Ken French y el ganador del premio nobel de economía 2013, Eugene Fama, tenemos la comparativa de 1$ invertido en 1927, en acciones de valor de pequeñas empresas (small value), acciones de valor de grandes empresas (large value), acciones de crecimiento de pequeñas empresas (small growth) y acciones de crecimiento de grandes empresas (large value).

En teoría, hasta 2005 las que mejor se han comportado han sido las de valor de pequeñas empresas y las que peor lo han hecho son las de crecimiento de grandes empresas.

Y digo en teoría porque también podemos encontrar estudios que demuestran que en ciertos periodos las acciones de crecimiento han batido a las de tipo value.

Otro asunto sería ver qué es exactamente para todos estos autores una acción de crecimiento, una de valor, cómo han calculado el valor intrínseco, etc. Parámetros que pueden variar enormemente de unos a otros.

¡Incluso existen libros que hablan de invertir al estilo value en empresas de crecimiento!

Luego por supuesto tenemos una gran cantidad de fondos que invierten siguiendo una filosofía de inversión u otra, con categorías que van desde value investing en empresas de pequeña capitalización (value small cap), hasta empresas de crecimiento de gran capitalización (growth large cap).

¿En qué medida nos afecta todo esto?

En mi opinión, es un tema que carece de importancia para nosotros como inversores.

¿Acaso cuando se compra una empresa de tipo value o growth no se intenta comprar por menos de lo que creemos que vale?

Ya sea porque el mercado la infravalore por algún motivo o porque no haya visto el crecimiento que tendrá, la esencia de querer comprar barato y vender caro es la misma.

¿Es que el value investing no quiere que sus empresas crezcan?

¡Por supuesto que sí! ya sea a tasas moderadas y realistas del 6 o el 7%, o bien a ritmos mayores, si una acción está infravalorada, lo estará crezca más rápido o menos.

Y es que no hay que olvidar que el precio de una acción se mueve por expectativas y si una compañía no para de empeorar resultados y fundamentales, aunque esté infravalorada, el precio de la acción solo caerá hasta cero, pudiendo permanecer infravalorada hasta su quiebra o liquidación, con lo que también quedaría descartada siguiendo dicha filosofía.

Todas estas cuestiones me hacen llegar a la conclusión de que bajo mi punto de vista, value y growth investing son realmente la misma cosa con distinto nombre.

Muy interesante, me gusta mucho la página... pero ¿por qué al principio dices que viscofán está infravalorada? yo la veo cara según RPD, por eso aunque me gusta, espero un precio que a lo peor no llega en años...

ResponderEliminarUn saludo.

Valle.

Hola Valle,

EliminarGracias por el comentario.

Si te fijas lo que digo es que Viscofán es una empresa de crecimiento, que suelen tener altos ratios de PER, P/B o bajo RPD como bien dices. Para mi tampoco está infravalorada.

Saludos!

Es cierto, veo que no es bueno leer y escuchar las noticias a la vez... jajaja

EliminarEs cierto, lo que dices, a mi también me gustaría encontrar alguna de esas que luego se disparan tanto que te pagan el coche nuevo, e incluso más... como ha pasado con gamesa por ejemplo... pero claro, para eso también hay que salirse un poco y no comprar solo valores refugio, también un 5% de pólvora por ejemplo...

Magnífico post, como siempre, y muy interesante. Viendo, pues el estudio de nuestras medium caps y small caps, ¿qué empresas te parecen que cotizan con un descuento significativo con respecto a su valor intrínseco?

ResponderEliminarUn fuerte abrazo,

sumaysigue

Hola sumaysigue,

EliminarEspero ir compartiendo aquí poco a poco mi visión sobre algunas de esas empresas interesantes que nuestro mercado continuo esconde, así que de momento me guardo la información :)

Un abrazo!

Estaremos, pues, atentos a tus post.

EliminarOtra vez, gracias por este magnífico blog.

Un fuerte abrazo,

sumaysigue